23 juillet 2026

Comment solder un contrat de leasing (LOA) avant son terme : guide clair pour éviter les erreurs

Comment solder un contrat de leasing (LOA) avant son terme : guide clair pour éviter les erreurs

La Location avec Option d’Achat (LOA), aussi appelée leasing automobile, séduit de nombreux automobilistes grâce à des mensualités attractives et un accès facilité à des véhicules neufs et récents. Pourtant, lorsque la situation personnelle du locataire évolue, ce type de contrat peut rapidement devenir contraignant.

Changement de kilométrage annuel, difficultés financières, séparation, mutation professionnelle… autant de raisons qui peuvent pousser un locataire à vouloir solder son contrat de LOA avant son terme.

Or, cette démarche est souvent vécue comme un parcours du combattant. Dans cet article, Allure Auto vous explique comment fonctionne une LOA, pourquoi elle peut devenir inadaptée, et surtout comment solder correctement un contrat de leasing en cours, en toute légalité.

Comprendre le fonctionnement d’un contrat de LOA

Avant d’envisager une sortie anticipée, il est essentiel de bien comprendre ce qu’est une location avec option d’achat voiture.

Qu’est-ce qu’une LOA ?

Dans le cadre d’une LOA, vous n’êtes pas propriétaire du véhicule. La voiture appartient à une société de financement (banque ou organisme de leasing), qui vous la loue pour une durée déterminée, généralement 36 à 48 mois.

À la fin du contrat, trois options existent :

-

Restituer le véhicule

-

Lever l’option d’achat (rachat à la valeur résiduelle)

-

Revendre le véhicule si le contrat l’autorise

Comment est calculée la mensualité ?

La mensualité d’une LOA repose sur plusieurs éléments clés :

-

La valeur d’achat du véhicule

-

La valeur résiduelle (prix estimé du véhicule à la fin du contrat mais calculé d'avance lors de la conception du contrat)

-

La durée du contrat souvent de 36 à 48 mois

-

Le kilométrage annuel prévu.

-

Les services inclus (entretien, garantie, assurance parfois)

👉 Plus le kilométrage est élevé et plus la valeur résiduelle est basse, plus la mensualité augmente.

Pourquoi un contrat de leasing peut devenir inadapté

Le principal risque d’une LOA est sa rigidité. Une fois le contrat signé, les conditions ne sont quasiment jamais modifiables.

Les situations les plus fréquentes

-

Augmentation imprévue du kilométrage annuel

-

Baisse de revenus ou charges supplémentaires

-

Changement de situation familiale

-

Véhicule devenu inadapté à l’usage réel

Dans ces cas, le locataire peut se retrouver avec :

-

Une mensualité difficile à assumer

-

Un kilométrage dépassé, entraînant de lourdes pénalités

-

L’obligation de solder prématurément la LOA

Solder un contrat de LOA : ce qu’il faut absolument savoir

Solder une LOA n’est pas impossible, mais cela nécessite méthode, rigueur et souvent l’accompagnement d’un professionnel comme Allure Auto.

1️⃣ Comprendre que le véhicule ne vous appartient pas

Même si vous utilisez la voiture au quotidien, vous n’êtes pas propriétaire. Vous ne pouvez donc pas vendre librement le véhicule sans l’accord du financeur.

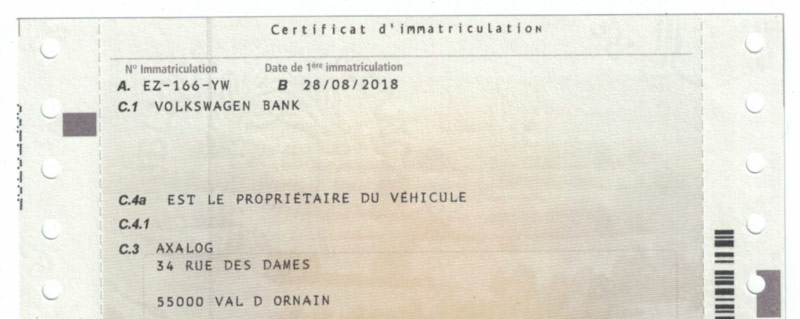

Dans l'illustration ci dessous, le propriétaire est indiqué dans la case C.1 et le locataire apparait dans la case C.3 :

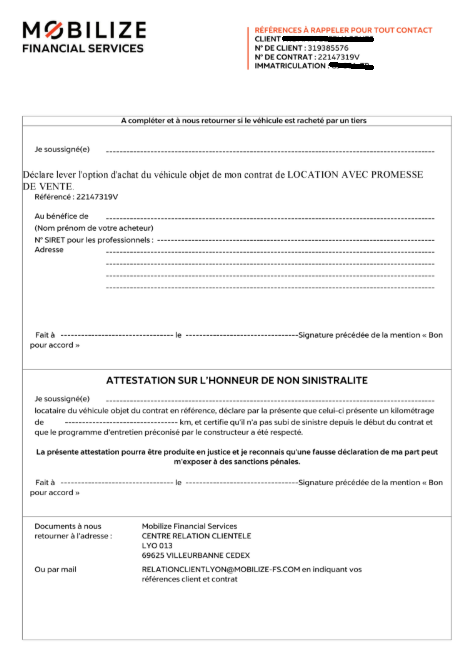

2️⃣ Demander un document de situation au financeur

Première étape incontournable : demander à la société de leasing un état de situation.

Ce document précise :

-

Le capital restant dû

-

La date de validité du montant

-

Les conditions de sortie du contrat

👉 C’est ce montant qui devra être comparé à la valeur réelle du véhicule sur le marché de l’occasion.

Les 3 cas possibles pour solder une LOA

Selon le contrat, les conditions de sortie peuvent varier fortement.

🔹 Cas n°1 : seul le locataire peut racheter le véhicule, autrement dit la vente à tiers est interdite.

C’est la situation la plus contraignante :

-

Le locataire doit racheter le véhicule avec ses propres fonds.

-

Le locataire devra donc refaire une carte grise à son nom et à ses frais

-

Puis revendre le véhicule

👉 Certains locataires sont contraints de souscrire un crédit auto classique pour sortir de la LOA.

🔹 Cas n°2 : vente autorisée uniquement à un professionnel

Dans ce cas :

-

Le financeur délivre un mandat de vente

-

Le locataire peut vendre le véhicule à un professionnel de l’automobile

👉 Allure Auto rachète régulièrement ce type de véhicules, après vérification :

-

Si la valeur de marché est supérieure au capital dû → le locataire peut récupérer la différence

-

Si elle est inférieure → le locataire doit régler le reste à charge

✅ Avantage majeur : pas de carte grise intermédiaire à payer

🔹 Cas n°3 : vente autorisée à tout tiers (idéal)

C’est la situation la plus favorable :

-

Vente possible à un particulier ou un professionnel

-

Optimisation du prix de vente

-

Utilisation du réseau Allure Auto pour trouver un acheteur sérieux

👉 Cette solution permet souvent de réduire fortement le reste à charge, voire de solder la LOA sans perte.

Une procédure administrative souvent complexe

Une fois l’acheteur trouvé, les démarches deviennent délicates.

Le paradoxe juridique

-

La loi impose un certificat de cession signé à date et heure précises

-

Or, de nombreux financeurs n’envoient ce document qu’après réception des fonds

👉 Peu d’acheteurs acceptent de payer sans document officiel immédiat.

C’est précisément sur ce point que l’expertise d’Allure Auto est déterminante.

Le jour de la vente : les règles à respecter

Même sans certificat signé par le financeur :

-

Carte grise barrée, datée et signée par la locataire (qui doit disposer d'un mandat du financeur pour cela)

-

Coupon détachable remis à l’acheteur

-

Coordonnées complètes du locataire au verso

⏱️ Le nouvel acquéreur dispose d’un mois pour immatriculer le véhicule.

Finalisation et nouvelle carte grise

Une fois le certificat de cession signé par toutes les parties :

-

La demande de carte grise est faite via l’ANTS

-

Avec le mandat du financeur

-

Et l’ensemble des justificatifs

Conclusion : pourquoi se faire accompagner par Allure Auto

👉 Interrompre un contrat de leasing avant son terme est une opération délicate, aux enjeux financiers et juridiques importants.

Grâce à son expérience, Allure Auto Amiens, Beauvais et Arras :

-

Analyse votre contrat de LOA

-

Vérifie la valeur réelle du véhicule

-

Sécurise la transaction avec le financeur

-

Trouve la meilleure solution de sortie possible

📞 Avant toute décision, faites-vous accompagner par un professionnel qui maîtrise parfaitement ces procédures. Cela peut vous éviter des milliers d’euros de perte ou de se retrouver dans une situation administrative délicate